藻類バイオ燃料の実現に資する生物資源の収集と培養・育種技術

バイオ燃料化が期待される微細藻類の1種(ボトリオコッカス: Botryococcus braunii)の遺伝資源を国内外から収集し、高密度培養法、突然変異育種法などの技術を開発している。これまで、日本各地の湖沼とインドネシアのカリマンタン島内の熱帯泥炭湿地や湖沼を中心に500株あまりの野生株を収集し、これまでの増殖速度の最速値を更新する新しい高増殖株を発見した。

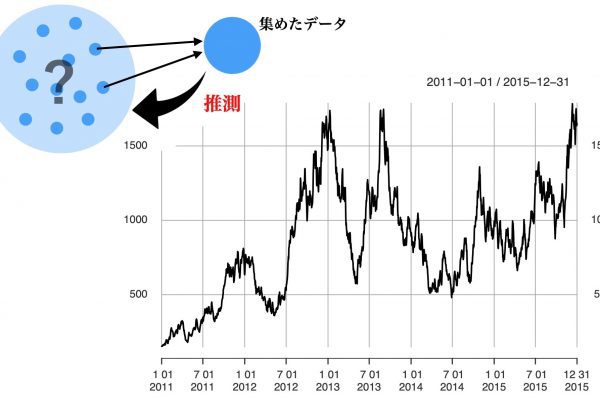

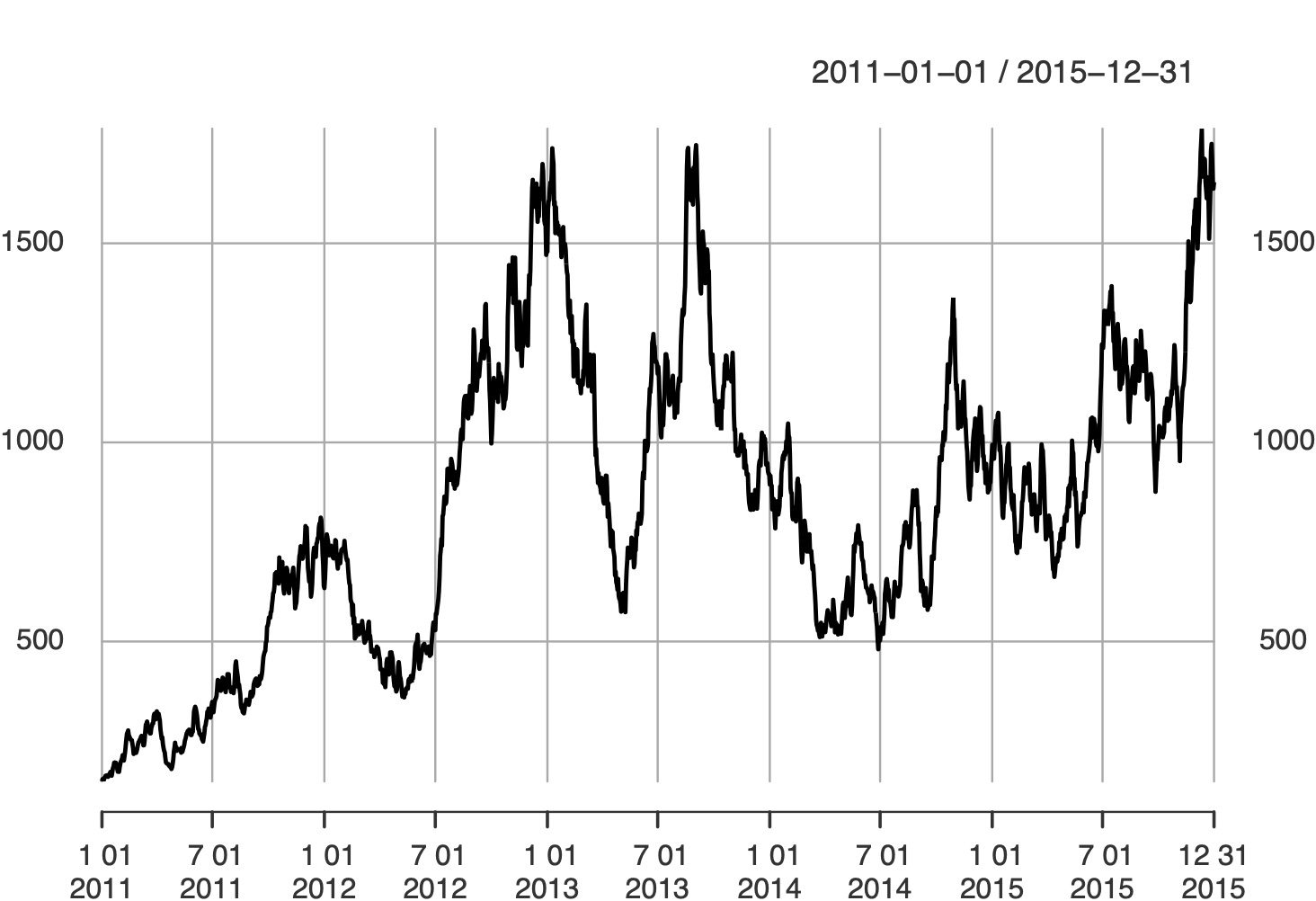

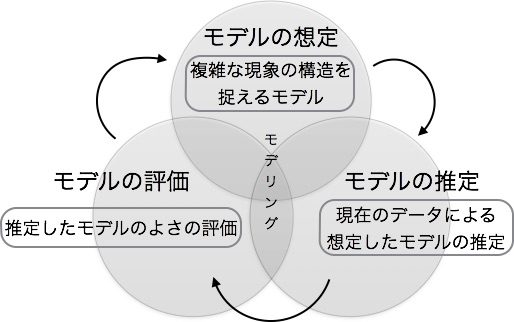

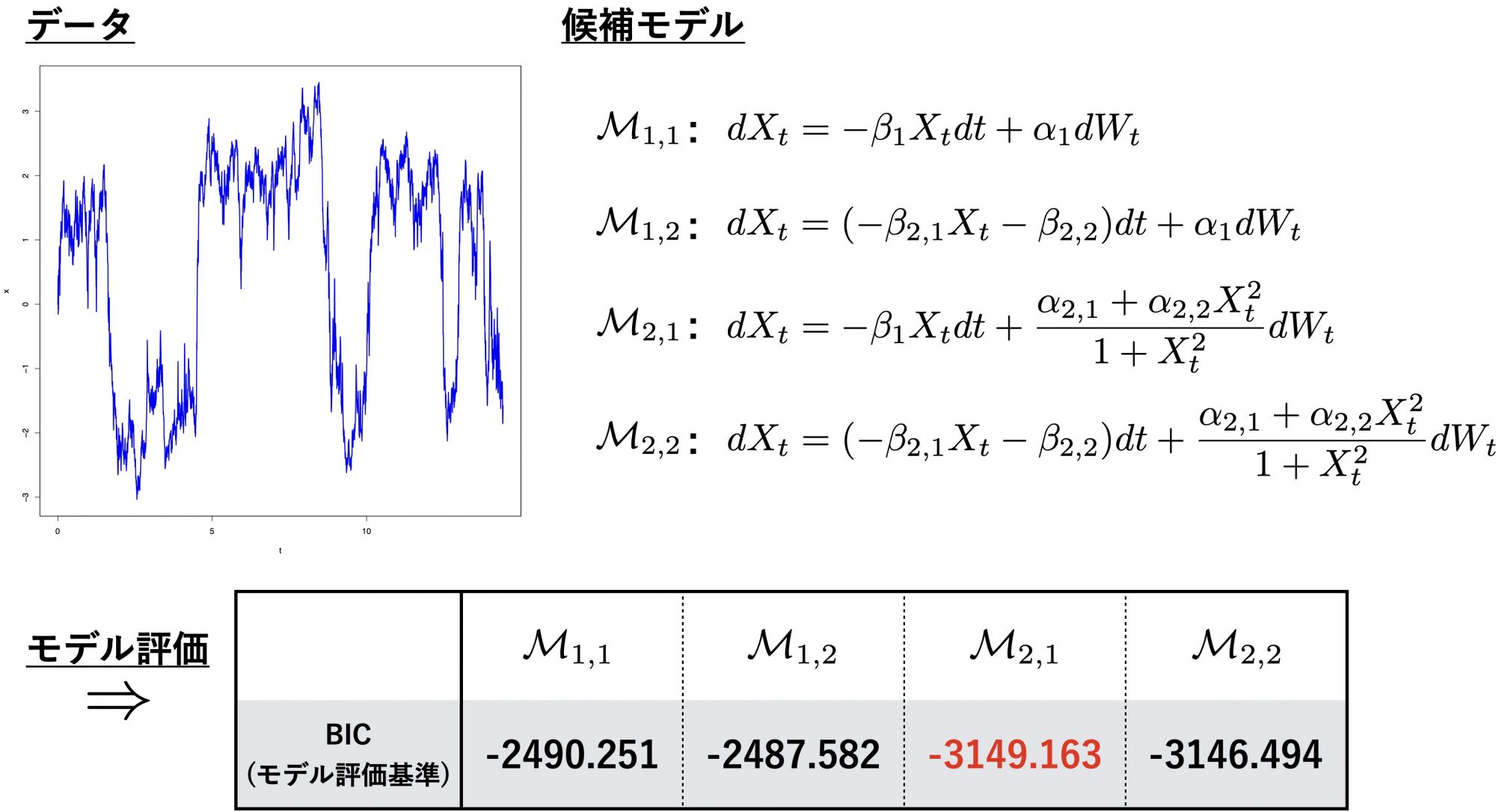

近年の計算機システムの発展と利用環境の向上により、諸科学や産業界のあらゆる分野でデータが蓄積されている。このようにして大量に蓄積されたデータから、 その背後にある自然現象や社会現象のような複雑かつ不確実な現象を読み解くには、データから本質的な情報を抽出するための手法の開発が不可欠である。このとき、不確実現象の解明と予測、知識獲得のために重要な役割を果たすのが現象のモデル化であり、時系列データを用いた現象のモデル化の問題に取り組む。

論文

「Data driven time scale in Gaussian quasi-likelihood inference」(2019)『Statistical Inference for Stochastic Processes』22(3)p.383-430.

「Schwartz type model selection for ergodic stochastic differential equation models」(2021)『Scandinavian Journal of Statistics』48(3)p.950-968.

「Gaussian quasi-information criteria for ergodic Lévy driven SDE」(2024)『Annals of the Institute of Statistical Mathematics』76(1)p.111-157.

研究シーズ・教員に対しての問合せや相談事項はこちら

技術相談申込フォーム© INNOVATION DAYS 2025 智と技術の見本市.